出境热潮引发用汇高峰,如何合规合理用汇?

陈儒伟 招商银行股份有限公司武汉分行

资料来源:《中国外汇》2018年第14期

关键点

不同场景的货币兑换和使用流程有所不同,居民出境前可根据自身出行特点选择货币使用方式,提前做好相关准备。

“随心所欲地去旅行”在社交圈随处可见。那么如何才能“随心所欲地看一看、随心所欲地去旅行”呢?自6月份以来,货币兑换和使用需求不断增加。据统计,2017年,中国公民出国旅游人数超过1.3亿人次,总支出达1152.9亿美元;出国留学人数超过60万。相信今年暑假,出境热潮也将引发境内居民境外用汇高峰,银行外汇业务量将再次增加。鉴于外汇需求旺盛,本文从梳理外汇政策入手,讲解个人如何合规、合理、正确使用外汇。

最新个人外汇政策

目前,个人用汇相关最新政策主要有《个人外汇管理办法实施细则》(汇发[2017]1号)、《国家外汇管理局综合司关于改进个人外汇信息申报工作的通知》(汇综发[2017]65号)和《国家外汇管理局关于规范银行卡境外大额提取现金交易行为的通知》(汇发[2017]29号)。

(具体政策规定见表1)

其中,《个人外汇管理办法实施细则》是为了落实《个人外汇管理办法》(中国人民银行令[2006]第3号)而制定的,是引导个人规范用汇的一项总则。在新政策中,《国家外汇管理局综合司关于完善个人外汇信息申报工作的通知》增加了境内个人办理购汇须自2017年1月1日起填写《个人购汇申请表》的要求,完善了个人购汇信息申报工作。《国家外汇管理局关于规范银行卡境外大额提现交易的通知》(汇发[2017]29号)调整规范了银行卡境外提现相关规定,并要求自2018年1月1日起实施。主要内容如下:

一、个人使用境内银行卡在境外提取现金时,每个自然年度个人银行卡(含附属卡)提取现金总额不得超过等值10万元人民币;

二、取现金超过年度额度的,当年及次年暂停使用境内银行卡在境外提取现金;

三是将个人使用境内银行卡在境外提取现金的限额由每卡每天等值1000美元提高至每卡每天等值10000元人民币;

四、个人不得通过借用他人银行卡或者出借本人银行卡等方式规避或协助规避境外提取现金管理。

此次个人外汇管理新政策的发布,并没有改变《个人外汇管理办法实施细则》中关于个人结售汇、外币现钞业务的相关限额管理要求,只是在合理范围内满足个人正常外汇需求的前提下,强化了个人外汇业务的真实性、合规性要求,防范利用外汇分拆、大额现钞交易等方式进行洗钱、恐怖融资、偷税漏税、腐败等各类违法犯罪活动,因此不会影响境内个人在境外留学、旅游等期间的正常需求和个人外汇兑换的便利性。

个人货币兑换及使用流程及程序

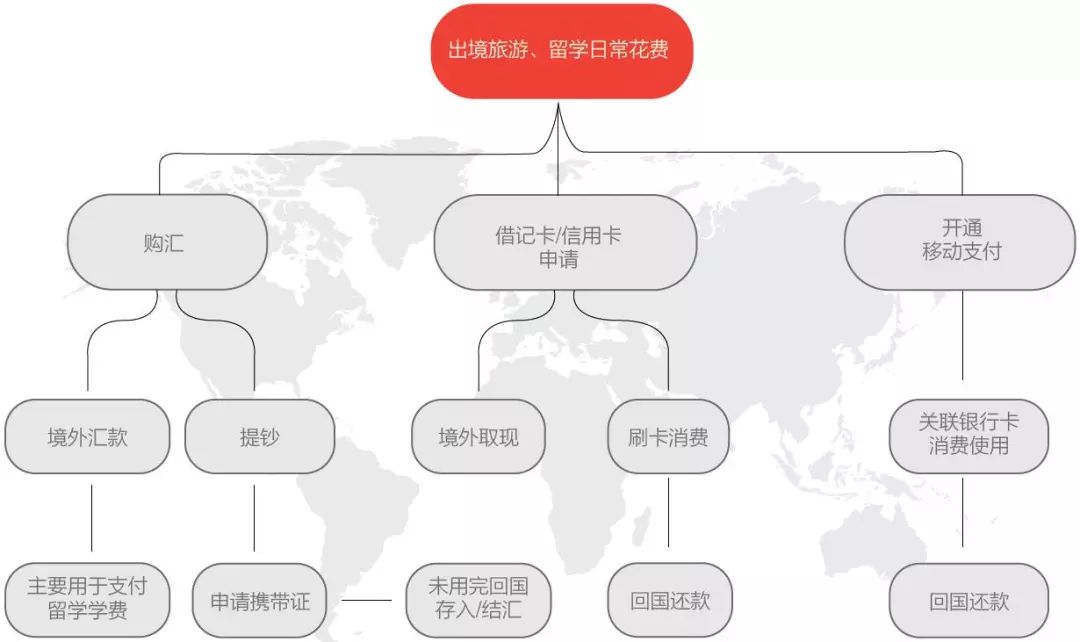

不同情形下外币兑换及使用流程有所不同(见附图),个人出境前可根据自身出行特点选择外币使用方式,提前做好相关准备。

货币兑换及使用流程图

直接购汇

第一,应通过银行柜台或电子银行渠道购汇。购汇时应如实、完整填写《个人购汇申请表》,认真核对购汇币种及金额,避免因操作失误造成资金损失。对于需要通过银行柜台或电子银行渠道进行境外汇款的,如支付留学学费等,汇款时需提供收款人开户行名称、账号、地址、行名及地址,以及根据不同汇款币种及收款国家提供相应的清算号码类型;特定情况下,还需提供代理行相关信息。对于通过银行柜台提取外币现钞的,也可使用人民币直接兑换外币现钞。对于泰铢、澳门元等一些小额币种,应先了解支持兑换的银行后再去办理。 提取现金时,可要求银行柜台尽可能提供一些小额零钱,以满足出国小额消费和支付消费的需要。如您有长途旅行或因出国留学等生活费用需要携带大量现金出境,应持有效身份证件及相关证明材料,按不同现金金额向银行或国家外汇管理局申领《外币携带证》。

使用银行卡和移动支付设备转账

如使用银行卡在境外提取现金或支付,应提前申请借记卡或信用卡。如已拥有银行卡,应查看境外提取现金、代购外汇功能是否正常开通,消费额度是否能满足需要;如通过移动支付设备使用外汇,应开通第三方平台的移动支付功能,关联相应银行卡,并注意查看支付额度是否正常可用。提前准备一张当地的出国电话卡或开通国际漫游网络功能,确保移动支付功能在境外能正常使用。

个人使用外汇的主流方式

出国使用现金,零钱不够怎么办?银行卡取大额现金被拒怎么办?了解各种外汇使用方式是出国留学的必备技能。除了携带现金出国、刷卡、出国取现等传统海外支付方式外,新兴的移动支付方式也正在各类支付场景中被广泛应用。

信用卡付款

刷卡支付是购物、酒店住宿等常规场所的最佳选择,携带和使用都非常方便。多币种、全币种信用卡采用人民币对当地货币的实时汇率,避免多币种兑换带来的损失。此外,部分信用卡还提供折扣、现金返还等支付优惠,深受境外持卡人的欢迎。但需要注意的是,除银联通道外,境外刷卡支付无需验证密码,只需签名即可完成消费,存在较大的欺诈风险。

建议提前办理多币种、全币种信用卡,但需注意卡片保管、卡片加密等使用技巧,银行卡应尽可能由磁条卡升级为芯片卡,提高卡片的适用性和安全性。

推荐指数:★★★★★

移动支付

目前,在国外各类商户、游乐园等场所都可以看到各种二维码支付方式的身影,支付宝、微信等新型移动支付成为中国居民出境游最流行的支付方式之一。其中,支付宝已接入海外线下商户门店,覆盖欧美、日韩、东南亚、港澳台等30多个国家和地区的餐饮、商超、百货、便利店、免税店、主题公园、海外机场等几乎所有吃喝玩乐消费场景。除了方便快捷之外,人民币直接兑换当地货币的优势、各类商户折扣也成为一大亮点。不过,各支付平台也有各自的消费限额,部分免密支付的安全性有待提高。

建议前往亚太地区出国旅游的顾客优先考虑使用移动支付方式。

推荐指数:★★★★★

携带现金出境

携带现金方便、易用、普及,但需要办理购汇、取现、办理携带证等手续,出境后还存在丢失、被盗、零钱被伪造的风险。因此,目前建议携带现金出境作为消费的补充支付方式,多用于欠发达地区消费、零钱少的购物,或一些应急场景。建议个人出境前了解当地货币,准备少量现金,尤其是小面额零钱,以备不时之需。

推荐指数:★★★★

境外取现

境外取现免去了出境前准备现金的繁琐手续,同时兼顾了境外直接使用现金的便利性。使用银行卡在境外直接取现消费是一个不错的选择。但由于取款限额管理、手续费较高、对境外ATM机操作不熟悉等原因,这种方式在使用便利性和成本上有一定的局限性,无法满足个人境外换汇的所有需求。建议出境时准备一至两张银行卡,以便在准备的现金用完后,可以临时应急取现。

推荐指数:★★★

侨汇

海外汇款不适用于出国旅游,但却是海外留学学费的主要支付方式,您可根据海外学校缴费通知上的收款人及收款银行信息,直接将学费汇给学校,快捷方便,安全性高。

推荐指数:★★★

(个人用汇方式比较见表2)

个人用汇须知

当前,在出境旅游、留学热潮中,个人应在真实需要、符合用汇要求的前提下,根据自身用汇需求和特点,选择相应的用汇渠道,讲究换汇技巧,注意换汇安全。同时,在兑换用汇时,应注意保障自身权益:一是合理规划换汇需求,根据不同换汇场景选择合理的支付方式,实现安全便捷的换汇效果。对于大额学费等资金,应尽量使用境外汇款等安全性较高的支付方式;在境外直接消费时,应减少携带和使用大量现金,避免人身财产安全受到不法侵害。二是注意个人银行卡、移动支付设备安全与信息保护,了解支付流程和支付安全技巧,避免银行卡或支付设备被他人盗用,影响正常交易,造成财产损失。三是依法合规用汇。 切勿随意将个人外汇兑换和使用额度借给他人以规避额度管理,也不要将自己的银行卡借给他人,以免被不法分子利用从事不法活动,从而给自己的征信和外汇信息收集留下不良记录,影响您后续正常的外汇需求(见下文问答)。

问题与解答

问:境外旅游、留学购汇时,如何填写《个人购汇申请表》?

答:首先,您应准确填写个人基本信息及预计用汇时间。如您为出国旅游,还应填写“预计出国停留时间”、“目的地国家/地区”和“出行方式”;如您为留学,应完整填写“学校名称”、“留学国家/地区”、“每年学费币种/金额”和“每年生活费币种/金额”。所填的相关费用应与购汇币种/金额一致。

问:如果旅游、留学计划发生变化,未能成行,购汇用途也发生改变,如何确保如实申报购汇信息?

答:如购汇用途发生变化,您可以通过银行柜台或电子渠道重新提交《个人购汇申请表》,并根据最终实际用途进行修改。

问:张先生计划近期带家人去塞班岛度假,请问您对境外使用现金有什么建议和技巧吗?

A:出行前应了解当地货币,准备小额钞票用于小费、小额购物等。对于一些有免签或落地签要求的国家,旅行者需携带一定数量的现金才可入境,应提前准备充足的现金。在该国提取外币现金后,应尽量妥善保管,避免弯曲或损坏。有些国家对现金的使用要求非常严格,旅行者会因涉嫌伪造货币而被拘留和调查(有些国家不会流通一定程度的旧币和破损币,会根据币龄判断其真伪)。

问:某研究所陈教授带领团队出国进行为期三年的研修,目前境外银行卡每人每年取款限额不能超过10万元,这远远不能满足陈教授团队在国外的工作和生活需要,您是如何解决这个问题的?

答:如果您长期出国,建议通过境外汇款将外汇资金直接汇入境内,再通过境外账户按需使用。如果您在境外没有固定账户,也可以选择持汇票或旅行支票到境外银行提取现金或兑换货币,用于满足境外用汇需求。如果个人确实存在境外大量现金使用的真实合规需求,也可以按照《个人外汇管理办法》等相关规定购汇,携带外币现金出境,弥补外汇短缺。