(曹倩原创课堂)各种情形下如何申报以及账务处理

第一部分:季度销售额≤30万只开具普通发票,不开具专用发票的情况:

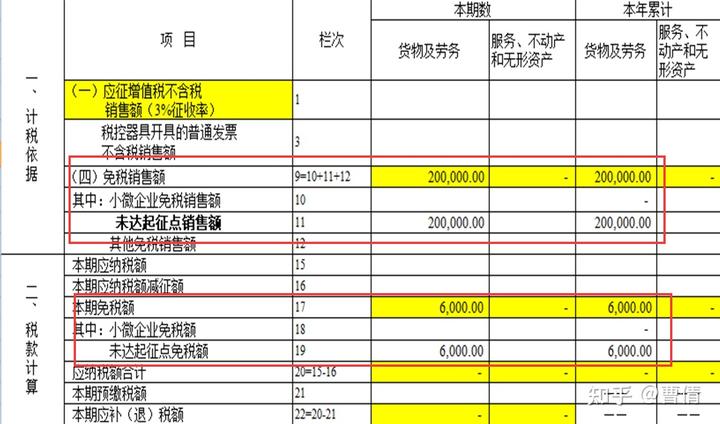

假设该小规模纳税人按季度申报。 第一种情况:季度销售额≤30万,按1%开具普通发票,不开具专用发票。 仅发出了 202,000 张普通票。 我们来看看如何填写申报表。

从上表中我们会发现,1%名义税率产生的税额与纳税申报表第17栏自动生成的免税金额存在差异。 这种差异应该被忽略。 这里是根据3%自动生成的免税。 发票是1%的税。 做财务处理时,可以直接按1%,忽略与报关单的差异。

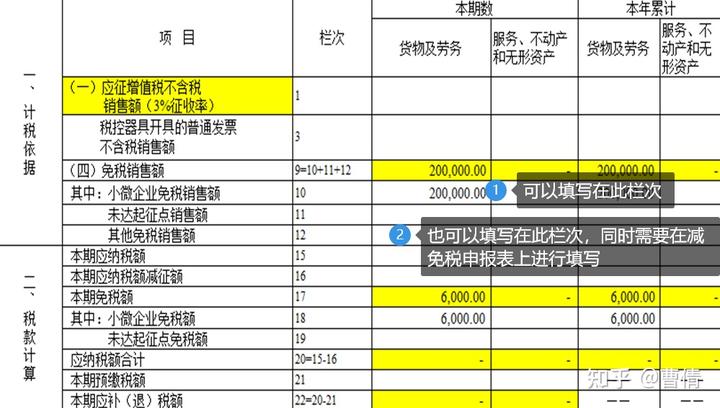

2、季度销售额≤30万,按1%开具普通发票。 未开具专用发票,发生免税农产品业务的,开具免税普通发票。 假设该公司按季申报,对2023年一季度销售的货物开具增值税普通发票,共计10.1万元,票面征收率为1%。 公司免税业务销售额10万元,开具免税发票10万元。

根据上述企业累计销量不超过30万,那么我们简单的方法就可以直接报10栏小微企业了。 这样可以避免填写免税明细表,但要按照理论上的正确性来填写。 此部分,免税农产品申报需要在12栏内填写,同时还需填写免税、减税表上免税项目的相应栏目。

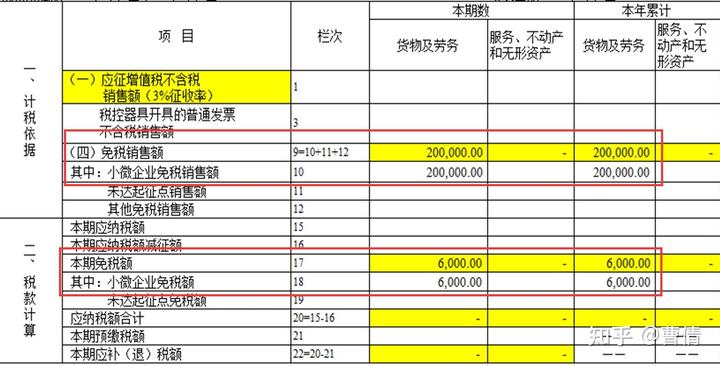

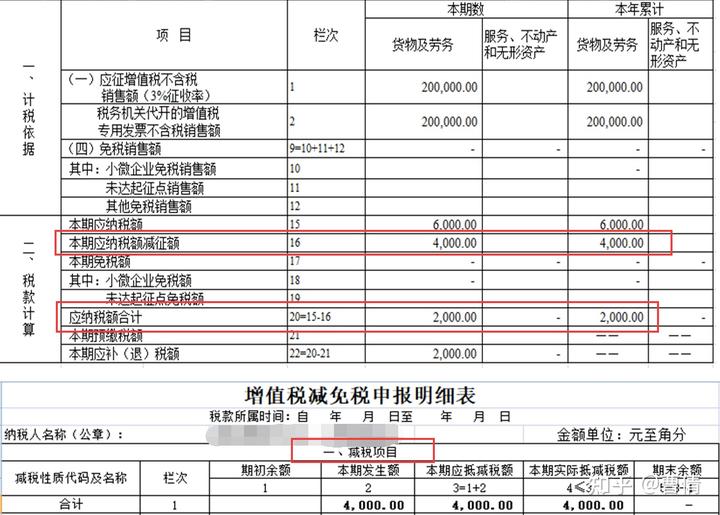

3、个体户销售额≤30万的,按1%开具普通发票,不开具专用发票。 个体户小规模纳税人可以选择一个季度作为纳税期限。 2023年一季度,销售货物自开增值税普通发票合计20.2万元。 填写申请表如下:

以个体工商户申报时,同样销售额未达到30万门槛,但填写地点与小型微利企业不同。 这是根据小额增值税申报表填写说明中的11栏免税销售额计算的。 免税金额填写在第 17 和 19 栏。

4、如果您是余额税小规模纳税人,只要余额抵扣后季度销售额不超过30万元,无需开具增值税专用发票,仍可享受小微免税。

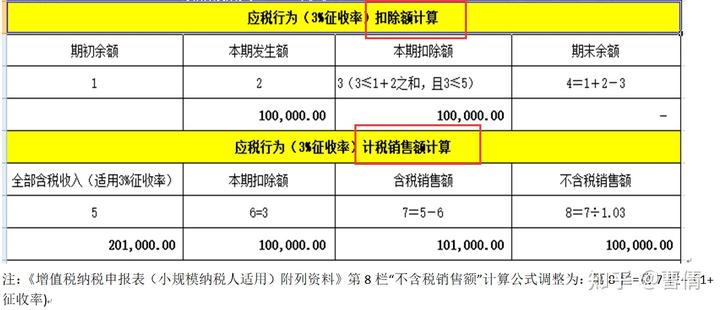

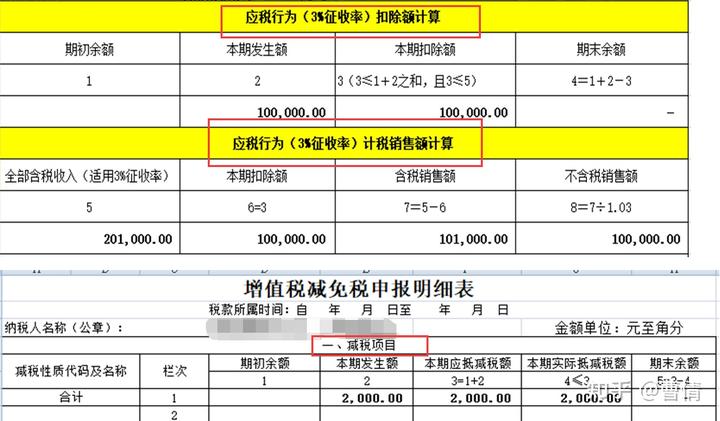

该公司为增值税小规模纳税人,提供旅游服务。 纳税期限为季度。 2023年一季度,提供旅游服务含税收入20.1万元,其中按照政策规定可扣除10万元。 开具增值税普通发票,票面税率为1%。 扣除差价后的销量是10.1万辆,还不到30万辆。 仍享受小微企业免税政策。 填写申请表时,您需要额外填写一个附件。

正如您所看到的,纳税申报表的附件中有扣除额计算。 填写扣除金额10万。 这里需要写的是含税价格。 在“含税销售额”一栏,第5栏填写含税销售额201,000,第6栏等于100,000,第7栏是101,000前两项的差额,最后第8栏计算不为含税销售额,这里的税率是3%,而开具发票的税率是1%,所以可以直接按照1%的税率折算不含税销售额。

因此,我们在增值税税表主表中,9行免税销售额栏填写免税销售额,小型微利企业则填写10行免税销售额栏。 相应的税额将自动出现在免税金额中。 如果与票面税额不一致,则无需调整。

第二部分:季度销售额≤30万但开具增值税专用发票。

1、每季度金额≤30万的,开具专用发票,征收率1%,不开普通发票。 假设2023年一季度销售商品为自开增值税专用发票共计20.2万元。 填写申请表如下:

根据上表,主表第1行和第2行仍填写免税销售额20万。 同时,按照本期税额应跳出的税额按3%计算。 此时,相应减税额按销售额的2%计算应纳增值税,填入主表“本期应纳税额减免额”中减税项目相应栏目以及增值税减免和减免申报详情。

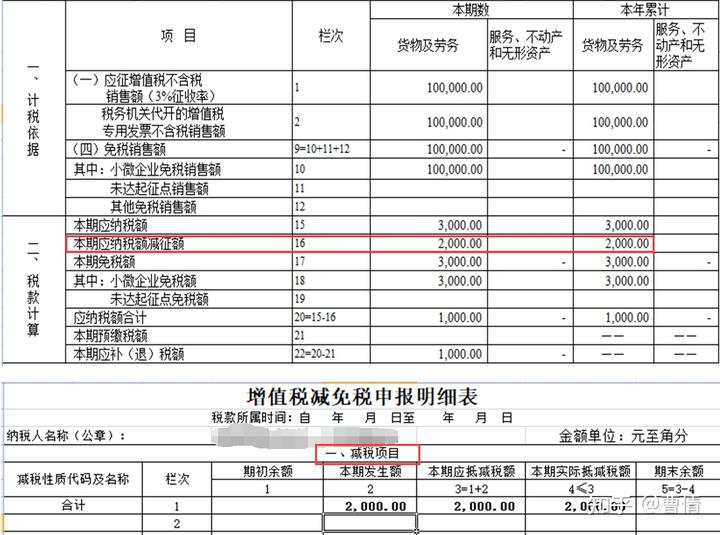

2、季度≤30万,开具部分增值税专用发票和普通发票,票面征收率为1%。 例如,公司2023年一季度销售商品时,开具增值税专用发票合计10.1万元,开具增值税普通发票10.1万元。 申报表填写如下:这里的不含税销售额是专用发票+普通发票=20万,不超过30万。 仅开具专用发票征税,普通发票享受小微免税。

我们根据上表分析一下,在主表不含税销售额第1、2栏填写专用发票的纳税情况。 相应的应纳税额按照3%的征收率计算。 我们还需要将2%优惠税率的税额反映在当期减税额的16行中; 一般优惠券部分可填写在免税销售额第9、10栏。

3、如果您是实行差别纳税的小规模纳税人,只要扣除差别后的季度销售额不超过30万元,仍可享受小微免税,但专用发票不能免税。 例如,2023年一季度,提供建筑服务取得的含税收入为20.1万元,其中按照政策规定可扣除10万元,开具增值税专用发票。 人脸采集率为1%,申报表填写如下:

上面的例子中,由于公司开的是专用发票,即使不超过30万,仍然需要纳税。 不过,这里涉及到的是差价税。 首先,在所附信息中填写扣除额和销售额的计算方式。 两个金额均含税。 然后填写主表中增值税相应栏目,并在增值税减免申报表的税款扣除项目中填写相应的税款扣除金额。

第三部分:季度销量超过30万的系列。

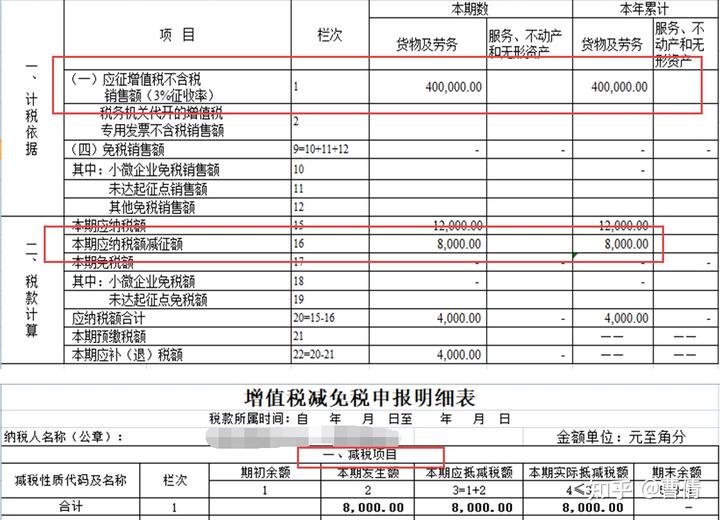

1、季度销售额超过人民币30万元的,全额征税。 如何申报? 例如,如果2023年第一季度销售商品,则发票价格和税金合计为40.4万元。 表面税率为1%。 申报表填写如下:

不含税金额为40万,应在主表的一行中填写。 因为已经超过30万了,无论是普通发票还是专用发票,都需要缴纳全额税款。 同时需要填写减免2%的增值税。 在减税申报明细中减税项目的相关栏目中。

2、季度销售额超过人民币30万元的,均为免税项目。 如何申报开具免税发票? 例如,2023年一季度,自产农产品免税销售40万。 填写申请表如下:

自产农产品销售属于免税项目,应填写在主表第9、12行。 第12行是“其他免税销售”。 同时,在减免税申报表中找到免税项目,添加相应行。 次,分别在第一栏和第三栏填写免税销售额。 您无需填写免税金额。

那么按揭3%减1%怎么算呢?

例如,该公司为小规模纳税人,2023年一季度开具1%增值税普通发票80.8万元,无其他销售事项。 有的朋友肯定会觉得,国家3%房贷减1%的政策,意味着做账的时候,要先把价格和税收分开3%,然后把2%反映为企业收入。 但按照这个逻辑,我们把3%的价格和税费分开后,销量就发生了变化,而报关单本身的销量按照税法是分开了1%的价格和税费。

我们看一下细分:①销售额=80.8/1.01=80。如果你现在账户里要用80.8/1.03=78.45,那么两者的销售额数据就会不一致。 其实最重要的是我们需要用这个实际缴纳的增值税与账户上的应纳税额一致就足够了。 ② 与发票收取率也不一致。 发票按1%征收率开具,价税基数按1%分离。 如果按照3%分开,那么账目肯定不一致。

因此,我们可以简单地进行核算。 借方:应收账款80.8,贷方:主营业务收入80,贷款应交税费-应交增值税0.8。 那么申报单上的金额就会与账户中的应纳税额一致。 申报表如下:

另外,有朋友提出3%房贷减1%。 减少2%是否需要缴纳企业所得税? 从切入点来看,虽然2%的减少没有与3%单独分开再计入营业外收入,但由于征收率的降低,其本身已经体现在公司主营业务收入中,自然计入利润总额,即已缴纳企业所得税。

2023年4月4日收到通知:主要是河北地区申报

小型企业符合1%房贷减免优惠条件,但已开具3%或免税发票怎么办?

解决方案:

小规模企业可享受1%房贷减免优惠,但已开具3%或免税发票时,保单开具前后的处理方式有所不同:

1、优惠政策出台前:

A。 若已开具3%或免税普通发票:可直接享受1%房贷优惠。 填写报表时,以价税总额÷(1+1%)重新计算不含税销售额并填写报表;

b. 已开具3%专用发票:应作废或以红色处理; 未及时办理的,可按当期3%申报缴纳;

2、优惠政策发放后:如想享受折扣,按1%发放; 如果开错机票(开具免税、3%特价票或普票),如未及时作废或红字处理,会有3%特价票;如果是普通发票或普通发票普通发票,可按当期3%申报; 有免税发票时需在大厅申报。

温馨提示:若您在此期间因开具错误发票而无法享受优惠业务,如需稍后享受,请及时红休,重新开具1%发票。

感谢您的关注。 如果您同意,请点击同意、点赞或收藏。 如果有什么问题,可以批评我,给我建议。 您的建议是我动力的源泉。 谢谢♪(・ω・)ノ