中国酒店市场景气调查与新冠肺炎疫情酒店业影响专项调查

浩华每六个月定期发布一次中国酒店市场情绪调查,旨在为中国酒店经营者提供对未来业绩前景的判断和预测。 本报告是浩华管理咨询公司结合第十九次中国酒店市场景气调查和新冠肺炎疫情对酒店业影响专题调查的研究分析。 因此,在本报告中,我们将以疫情未爆发时的2020年上半年市场预测为基准进行对比分析,以便更清晰地呈现疫情对2020年上半年酒店经营者市场预期的影响。中国各个地区。 本次调查共收到来自全国28个省、市、自治区的有效问卷685份。

本次专题调查涵盖五个问题,旨在了解市场对疫情影响周期和影响程度的预测,以及对上半年入住率、平均房价、总收入水平发展的预期。 2020年,为了更好地分析比较中国各地区、各城市的酒店市场,我们采用特定的景气指数模型,对受访者的反馈进行量化,并以指数的形式呈现,以反映受访者的感受。更直观。 对酒店市场的预期。

本次调查第三至第五题呈现的景气指数反映了市场对整体表现的预期。 该指数区间为-150至+150,“-150”表示市场对业绩预期非常悲观,“0”表示业绩预期中性,“+150”表示市场预期非常乐观。 在本次调查中,各酒店受访者根据2019年的实际表现对比了今年的预期市场表现,并对未来各类需求的复苏进行了展望。

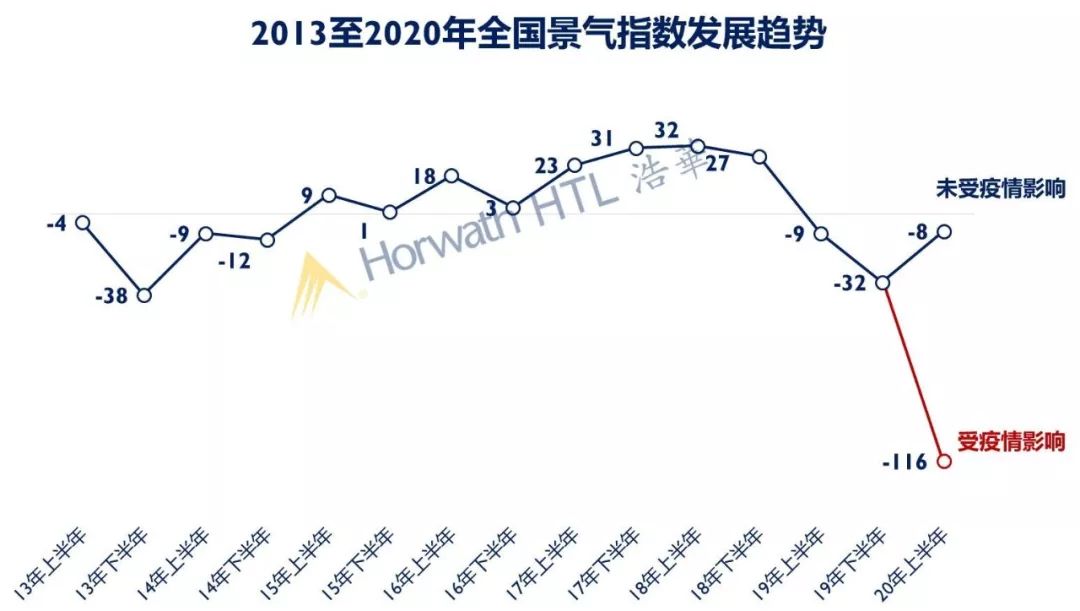

综合景气指数断崖式下跌

2020年1月上旬开展的2020年上半年酒店市场景气调查显示,在未受疫情影响的情况下,中国酒店市场景气指数为-8,较去年下半年上升24个指数点,与去年同期基本持平。 可见,酒店从业者虽然对市场未来发展仍持谨慎保守态度,但信心明显提振。 从历史走势看,景气指数自2013年下半年跌入谷底后,缓慢震荡上扬,持续向正方向发展,2017年至2018年达到稳定小峰状态。 2019年景气指数持续下滑,2019年下半年创六年来历史新低。

在国际形势日益复杂多变、中美关系不确定性持续增加、国内经济增速呈现明显下滑趋势的宏观环境下,酒店从业者对业绩预期缺乏信心。 但需要指出的是,疫情发生前,2020年初市场信心有所回升,表明市场预期没有2019年下半年那么悲观。这主要是由于宏观经济发展已经告别高位。 -加快推进周期,并将长期保持在温和的开发周期中。 酒店从业者正在逐步适应环境变化,积极寻求新的转型举措,以应对现阶段经济发展的特点,以刺激业绩。 水平提高。

然而,受1月下旬爆发的COVID-19疫情影响,在2月初进行的专项疫情调查中,市场情绪指数大幅下跌至-116,创历史新低。 以景气指数最低值为-150来看,疫情对市场信心造成的巨大影响不言而喻。 主要是因为春节期间疫情从湖北迅速蔓延至全国。 在严格的防控措施下,各地出行需求明显受到抑制,旅游业受到的打击尤为严重。 2020年春节假期期间,文化和旅游系统将工作重点调整为“停止团队旅游、关闭景区、做好疫情防控”。 与此相对应的是,疫情期间各类住宿需求迅速萎缩,大部分地区酒店几乎陷入停顿。 同时,疫情持续周期和发展前景仍不明朗,预计短期内不会很快恢复。 这极大地负面影响了行业对2020年上半年业绩的预期。

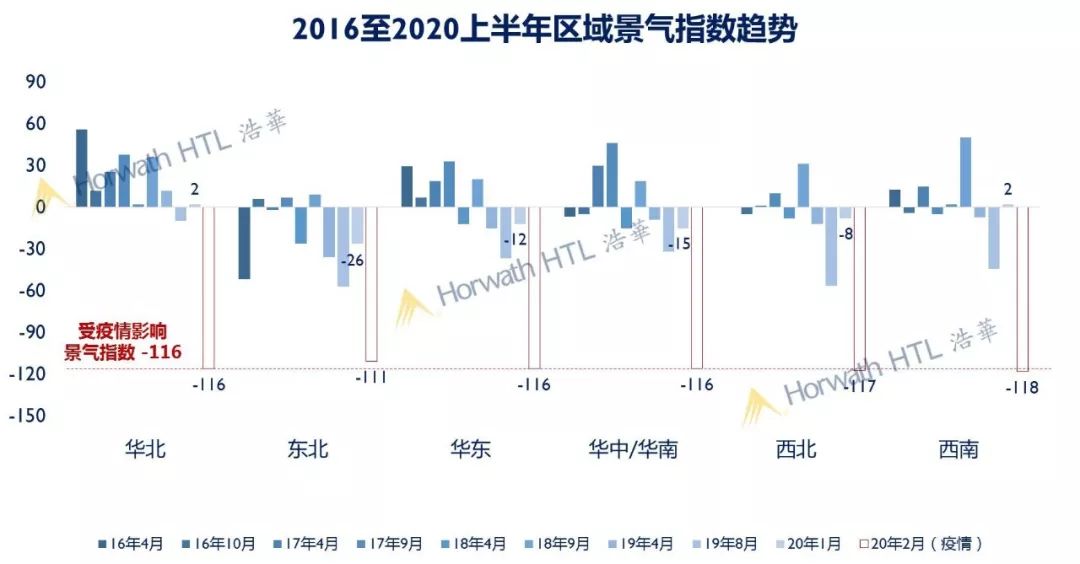

对比1月初景气值与去年同期,西南、西北、华东、东北地区景气指数均有不同程度提升。 虽然除华北、西南地区外,其他景气指数仍为负值,但市场预期较为悲观。 稍微松了口气。 而且,西南地区景气指数一扫“阴霾”,由负转正,显示市场积极预期。 然而,短暂的松一口气后,在疫情冲击下,各地区景气指数无一例外跌破-110,且地区间指数相近,预计均将遭受重创。

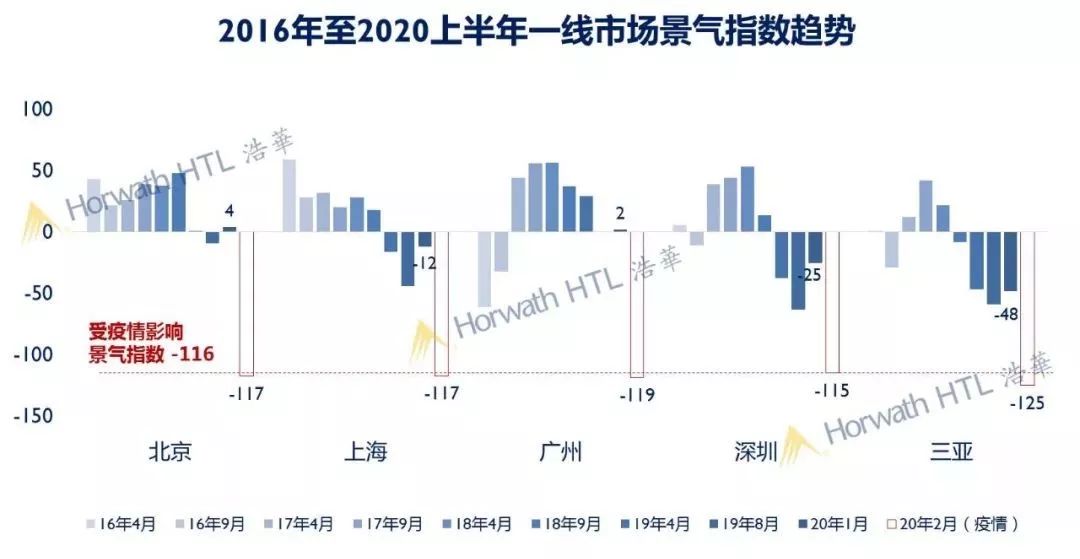

各大城市景气指数收敛,均损失惨重。

从各一线城市景气指数走势来看,在没有受到疫情影响的情况下,只有北京和广州的指数回升为正值。 随着2019年“一带一路”国际高峰论坛的举办、世界园艺博览会的开幕以及北京国庆活动拉动商务和旅游需求增长,同时新增供给较少经历2019年宏观环境波动拐点后,北京酒店人对2020年市场发展信心小幅增强,预期转为积极。 与深圳相比,广州经济更多依赖内生市场,受国际环境影响相对较小。 与全国整体持续缺乏信心相比,广州从业者对业绩增长保持谨慎但积极的态度。 但在疫情影响下,各城市指数纷纷下跌。 北上广深景气指数无明显差异,三亚景气指数跌至-125,为一线市场最低水平。 虽然三亚的疫情严重程度没有其他四个一线城市那么严重,但由于三亚更加依赖全国客源,往年的春运旅游旺季都因疫情进入冰冻期这势必对上半年的整体表现造成巨大影响,也让原本就低迷的三亚旅游市场雪上加霜。

同样,从主要二线城市的景气指数可以看出,大多数城市对疫情发生前的2020年上半年的表现缺乏信心。 仅西安的景气指数为1,在二线城市中排名第一。 与2019年下半年的悲观态度相比,西安的旅游和工业仍然呈现出良好的增长潜力,让酒店从业者重拾了市场发展的信心。 疫情发生后,主要二线城市市场预期景气指数也大幅下滑,集中在-115至-119区间。 从城市间景气指数相近可以看出,疫情对市场信心的影响是全国性的。 各地区、各级城市市场均未能幸免,大多数酒店经营者的悲观程度也相似。 相信2020年上半年业绩将较去年同期大幅下滑。

疫情影响下酒店市场前景预测

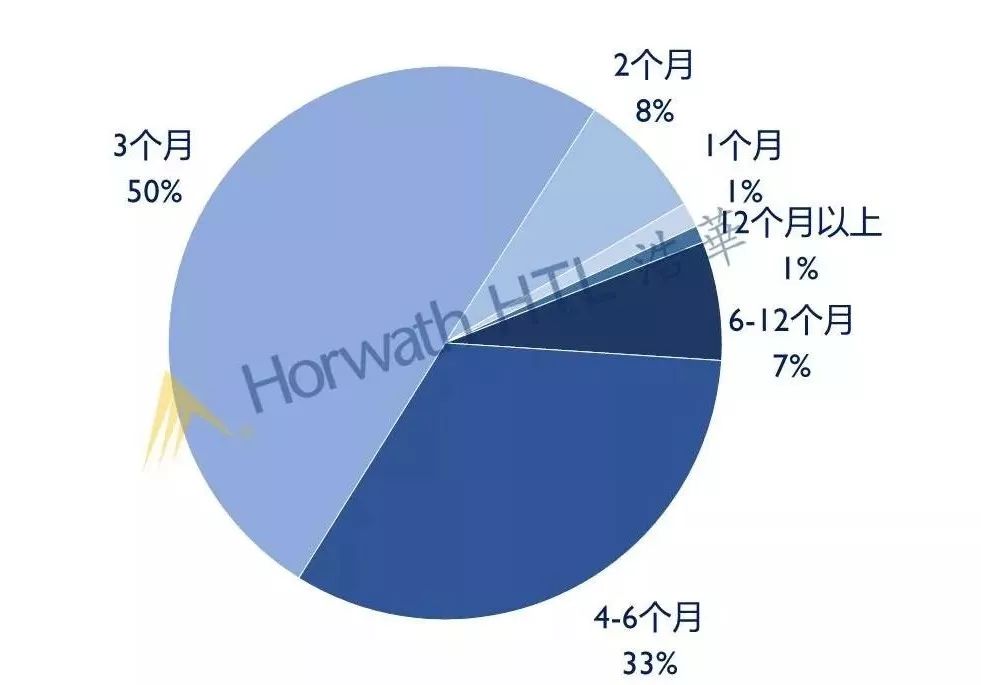

半数受访者认为疫情影响将持续三个月

超过90%的人预测疫情影响将在半年内结束

从疫情对酒店业经营业绩影响的期限来看,只有1%的受访者认为会持续1个月; 8%的受访者认为会持续两个月; 50%的受访者认为会持续2个月。 他们认为疫情影响将持续3个月; 此外,分别有33%、7%和1%的受访者认为影响期将持续4-6个月、6-12个月和12个月以上。 总体来看,超过90%的受访者表示影响期不会超过半年。

对比2003年非典的持续时间,从2002年12月出现首例确诊病例到4月集中爆发,2003年7月疫情基本得到控制,历时近8个月。 COVID-19患者从2019年12月开始陆续出现,疫情集中在1月下旬。 从大多数受访者认为疫情将从春节开始持续3-6个月的预测来看,COVID-19对酒店业绩的影响预计将在5月至8月期间结束,因此COVID-19对酒店业绩的影响预计将在5月至8月期间结束。预计19年疫情将主要对上半年酒店业绩构成压力。

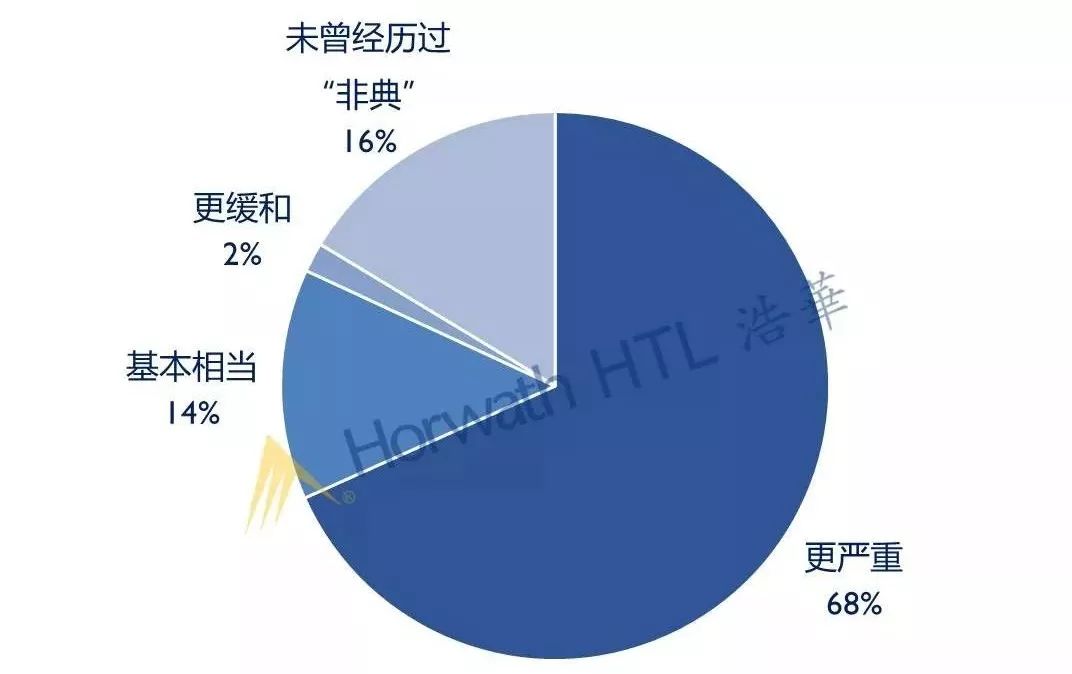

近70%受访者认为疫情

对酒店业绩的影响将比非典疫情更严重

16%的受访者表示,他们从未经历过2003年的非典,因此很难比较和预测新冠病毒疫情的影响。 此外,68%的受访者认为,新型冠状病毒对酒店业绩的影响将比非典更为严重。 14%的受访者认为两者的影响基本相同,只有2%的受访者预计影响会更为温和。

截至报告撰写时,COVID-19 累计确诊病例数已远远超过 SARS 感染病例总数 5000 多例。 由于COVID-19潜伏期长、传染性强,以及近年来交通互联互通不断完善,使得COVID-19疫情比SARS传播速度更快、影响范围更广。 病例数仍在上升,全国各地严格控制人口流动。 与此同时,中国目前庞大的经济规模与非典时期相比还相去甚远。 即使疫情得到控制,市场也可能需要更长的时间才能恢复。 这些都是受访者认为此次疫情影响将比非典更为严重的原因。 的原因。

绝大多数受访者关注的是整体市场占有率和总收入指标。

明显悲观,但对平均房价的预期更为温和

住宿率:从市场整体入住率来看,市场反馈普遍非常悲观。 超过71%的受访酒店认为2020年上半年的入住率表现与2019年同期相比将非常糟糕; 27%的受访酒店认为入住率将比上年更差; 1%的酒店表示入住率将保持不变; 只有约0.4%的受访者认为酒店入住率会变得更好或非常好。

平均房价:对比入住率和总收入预期,市场对平均房价的预期略显乐观。 约39%的受访酒店认为平均房价将较2019年大幅下降; 约42%的受访酒店认为平均房价会较低; 只有约19%的受访酒店认为2020年的平均房价将较2020年有所改变或改善,其中2%认为有所改善。

总收入:对入住率和平均房价的负面预期,使得受访酒店对2020年酒店总收入持悲观态度。近67%的受访酒店表示,今年上半年酒店总收入将非常疲弱; 31%的酒店预计会变得更糟; 只有约1%的酒店表示总收入将与上年持平甚至增长。

区域分析:总体来看,受疫情影响,全国大部分酒店经营者对2020年上半年各项指标表现持悲观态度。 各地区的负面情绪水平是一致的。 其中,中南地区(包括广东、广西、海南、河南、江西、湖南、湖北7省)是受疫情影响最严重的地区。 该地区的酒店经营者对这三项指标的发展持最消极的态度。 整体景气指数为-118,其中市场入住率水平预测景气指数低至-132。

绝大多数受访者关心酒店的各个方面

预计各项指标表现将逊于2019年同期

入住率:关于其酒店的表现,97%的受访者预计2020年上半年酒店入住率将较去年同期下降,其中约78%的受访者认为酒店入住率将下降预计下降幅度将超过15%,11%的受访者认为下降幅度将在10%至15%之间,分别有6%和1%的受访者认为下降幅度将在5%至10%之间,0%的受访者认为下降幅度将在5%至10%之间和5%。 只有3%的受访酒店认为2020年上半年酒店入住率将与去年同期持平或更好。 从不同地区的入住率景气指数来看,西北地区的酒店经营者对酒店自身入住率的负面预期最为强烈。 原因可能是西北地区产业相对薄弱,商业相关需求不如其他地区旺盛。 下一个问题,预计商业需求是疫情过后恢复最快的需求类型,因此对西北地区入住率的信心比较低。 。

平均房价:与整体市场预期相符,对比入住率和总收入,各酒店对自家酒店的平均房价有轻微正面预期。 近87%的受访者认为平均房价将会下跌,其中37%的酒店经营者认为跌幅将超过15%,约19%的人认为跌幅将在10%至15%、18%和分别为12%。 的受访者认为下降幅度为 5% 至 10%,以及 0% 至 5%。 7%的受访者预计平均房价将与去年持平。 其余6%的受访者预计平均房价将有不同程度的上涨,其中4%的人认为涨幅将在0%至5%之间。 纵观不同地区的平均房价预测,西南地区对于自身的平均房价更为悲观。

总收入:对入住率和平均房价的负面预期使得受访酒店对其2020年上半年酒店总收入感到悲观。97%的受访者预计酒店总收入将出现不同程度的下降,其中近78%的受访者认为酒店总收入将出现不同程度的下滑。跌幅将超过15%。 约11%的受访者认为跌幅将在10%至15%之间,分别有7%和1%的受访者认为跌幅将在5%至10%、0%至5%之间。 不到1%的受访者认为酒店总收入将与2019年持平; 只有约2.5%的受访者认为酒店总收入将实现不同程度的增长。

国内企业需求复苏前景相对乐观

但国际各种需求的复苏趋势总体为负面。

最后,对各受访酒店在主要需求市场——商务、散客、团体旅游和会议(会议、奖励旅游、大型会议及展览)的疫情后恢复情况进行了深入分析。

在各个客源市场中,酒店经营者只对国内业务的复苏前景更加乐观。 从数据来看,40%的受访酒店认为疫情结束后国内商务客市场的恢复程度良好或非常突出,其中12%的酒店认为恢复程度非常突出。 除国内业务需求外,受访者对其他客源需求的恢复缺乏信心。 其中,旅游需求恢复预计略好。 近34%的受访者认为国内散客旅游市场将恢复良好或非常显着。 其次,分别有32%和26%的受访者认为会议需求和国内旅游团体的恢复情况良好或非常突出。 从指数来看,市场普遍认为散客需求和会议需求的恢复将好于团体旅游的恢复。

与国内需求市场相比,受访酒店普遍对国际客源市场需求复苏持十分消极的态度。 对于国际商务、国际旅游散客和国际旅游团的需求,70%的受访者预计复苏情况不佳甚至非常糟糕。 目前,在世界卫生组织(WHO)指定的“国际关注的突发公共卫生事件”下,国际客运需求受到疫情影响,且需要比国内需求更长的恢复期。 从指数来看,国际需求复苏指数普遍低于国内需求50个指数点左右。

非典对酒店绩效影响的回顾性研究

在报告的最后部分,我们引用了浩华思发布的2002年至2004年《中国酒店经营统计》的数据来分析非典对酒店业绩的影响。 我们以史为鉴,为中国酒店经营者提供对COVID-19疫情影响的预测。 借鉴。

从2002年至2004年全国五星级酒店绩效指标历史表现图可以看出,2003年非典疫情最严重的一年,酒店入住率从2002年的69%下降到57%,下降了18个百分点。 但在2004年迅速反弹至67%,平均房价并未受到疫情影响,保持了良好的上涨势头,年均复合增长率达8%。 这主要是由于该时期中国正处于经济上升阶段,经济的快速发展带动了房价的上涨。 因此,从综合入住率和平均房价表现来看,在2003年非典的影响下,五星级酒店每间客房的平均收入同比下降了12%,总收入也受到相应影响,同比下降11%。

在非典“重灾区”北京,五星级酒店的业绩也出现了同样的走势。 但由于北京实施严格隔离措施以及疫情对出行需求的严重影响,北京国内游客人数同比下降24%,国际游客人数下降40%,造成住宿率从2002年的71%下降到49%。 ,下降22个百分点。 不过,平均房价也不降反升,增幅达6%。 因此,综上所述,2003年每间客房的平均收入同比下降了27%,而总收入则同比下降了29%。 尽管如此,2003年非典疫情结束后,2004年北京五星级酒店业绩迅速反弹,每间客房平均收入和总收入均好于非典爆发前的2002年。

考虑到目前COVID-19疫情的影响是全国性的,且各地区的封锁程度比SARS更为严重,在酒店的各项业绩指标中,入住率的下降首当其冲。 此外,近年来,在全球经济低迷、国内经济增长放缓的环境下,平均房价一直处于低迷增长趋势。 正如第二个问题中大多数人所预测的那样,这次疫情对酒店业绩的影响可能比非典更为严重。 影响。 然而,尽管2003年受到非典的严重打击,2004年酒店业绩却迅速恢复到与疫情前相当的业绩水平,甚至实现了一定的增长,表明一旦疫情的短期影响结束,业绩恢复会更快。

结论

在本次商业景气报告中,由于“黑天鹅事件”——COVID-19疫情的影响,我们在常规商业景气调查的基础上,增加了重点关注疫情影响的专题商业景气调查。 2020年1月上旬发布的2020年上半年景气指数(-8)相比2019年下半年(-32)取得了较为积极的改善,市场负面情绪得到极大缓解。 但1月下旬疫情爆发后,市场情绪指数暴跌至-116,为历史最低值,各级城市、地区悲观程度相近。 在对市场和自身酒店业绩的预测方面,大部分地区的酒店从业者认为,入住率和总收入将比去年变得更差甚至非常糟糕,但对平均房价的预期相对温和。 从区域来看,华中/华南区域市场受疫情影响最严重,负面预期也最严重。

在预测疫情影响周期方面,一半受访者认为疫情影响将持续三个月,超过90%预计疫情影响将在半年内结束。 比较COVID-19疫情与SARS疫情的影响,近70%的受访者认为COVID-19疫情对酒店业绩的影响将比SARS疫情更为严重。 同时,在非典对酒店业绩影响的研究中可以看出,疫情对酒店业绩最直接的影响是入住率大幅下降,进而导致总收入下降。 对于疫情对业绩指标的影响,受访者与预测一致。

尽管疫情对信心的破坏是全国性的,但我们相信旅游和住宿行业具有良好的韧性。 一旦疫情的短期影响结束,业绩恢复指日可待。 与此同时,危机也孕育着活力。 疫情冲击下,智能化、“无接触服务”等趋势兴起。 此外,酒店应积极探索与其他业态的融合,摆脱固有盈利模式的限制,变被动为主动,在大环境变化时更加灵活地产生营业收入。 在受疫情影响业绩低迷的时期,酒店应该更加做好准备,抓住“长假”后被压抑的需求爆发的“小印度春天”。 我相信你会很好,有一个美好的未来!

结尾

*特别感谢洲际酒店集团、万达酒店及度假村、华住集团、逸菲酒店在回答问卷时给予的大力协助。

本文内容由浩华管理顾问有限公司独家授权CHAT发布。

未经许可,禁止任何转载、摘编、复制、镜像等使用。

未经沟通转载,将视为侵权,将追究法律责任。