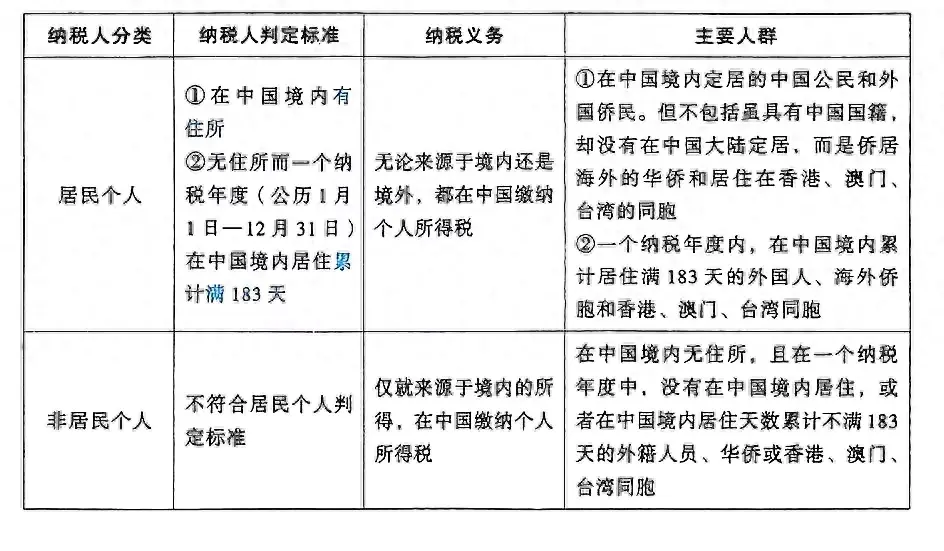

个人所得税纳税义务人区分及习惯性居住的理解

1.个人所得税的纳税人包括中国公民、个体工商户主、个人独资企业投资者、合伙企业个人投资者、在中国境内有所得的外籍人士、港澳台同胞。

2.纳税人根据居住地和居住年限,分为居民个人和非居民个人,分别承担不同的纳税义务。

[要点] (1)在中国有住所的个人,是指因户籍、家庭或者经济利益关系在中国境内习惯性居住的个人。

对“惯常居住地”的理解

纳税人因学习、工作、探亲、旅游等原因在中国境外居住,但在这些原因消除后必须返回中国居住的,中国为该纳税人的惯常居住地。即使纳税人在一个纳税年度内甚至连续几个纳税年度内没有在中国居住过一天,他仍然是中国的居民个人,他从世界各地取得的应税所得都应当向中国缴纳个人所得税。

(2)计算居住天数时,以一个纳税年度内在中国实际居住的天数为准。也就是说,一个纳税人在一个纳税年度内,无论离境几次,只要在我国累计居住满183天,就可以认定为我国居民个人。

【案例分析】某外籍人士自2021年10月起在华某公司任职,虽然其在2022纳税年度内多次出境、返回本国,但其在我国累计居住天数达206天,超过了一个纳税年度内在我国累计居住183天的标准,因此其应于2022年被视为居民个人。

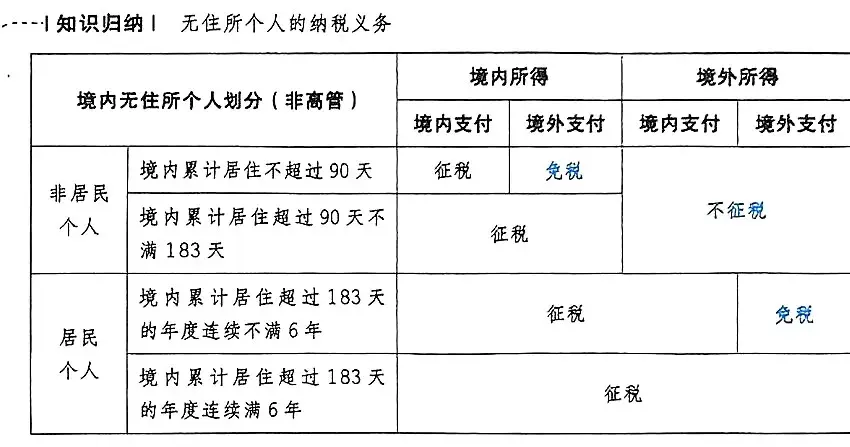

(三)在中国境内无住所的个人居住时间的确定标准

非居民个人一个纳税年度内在中国境内居住的累计天数,以个人在中国境内居住的累计天数计算。一日在中国境内居住超过24小时的,计入在中国境内居住天数;一日在中国境内居住不满24小时的,不计入在中国境内居住天数。

【单选题】根据个人所得税法的有关规定,下列在中国境内无住所,但取得境内所得的个人,2022年属于居民个人的是( )。

A.A国从未来过中国,但因持有中国公司股份,于2022年获得分红。

B.B国,2022年1月10日入境,2022年5月10日出境

来自某国的C.C,于2022年1月10日入境,并于2022年10月10日出境,在此期间未出境

D.某国家人员于2022年1月10日入境,2022年10月10日出境,累计离境100天。

【答案】A:2022年未在中国境内居住,为非居民个人。选项B、D:2022年在中国境内居住未满183天,为非居民个人。

(二)关于在中国无住所的个人纳税义务的特殊规定

(一)在中国境内无住所,而在中国境内居住累计满一百八十三天且连续不满六年的个人,其来源于中国境外的所得,由外国的单位或者个人支付的,经向主管税务机关备案,免征个人所得税。

【提示】如果某人在中国居住累计183天的任一年度中,有30天以上离华的,其在中国居住累计183天的连续年限将重新计算。

(2)在中国境内无住所的个人,一个纳税年度内在中国境内居住不超过90天,其来源于中国境内的所得,属于由其外国雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免征个人所得税。

这张表描述得更清楚。

经典问题解决

【单选题】下列关于个人所得税的说法中,错误的是( )。

答、在中国境内无住所的个人,一个纳税年度内在中国境内居住累计满183天,为居民个人。

B.在中国境内无住所的个人,并且一个纳税年度内在中国境内居住不超过183天的个人,其来源于中国境内的所得中,由其外国雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免税。

C.在中国境内无住所,而在中国居住累计达183天以上的个人,其中任意一年离境累计超过30天的,其在中国居住累计达183天以上的连续年限重新计算。

D.非中国居民个人,在中国境内居住累计满183天且连续未满6年,其来源于中国境外的所得,由境外机构或者个人支付的,经向主管税务机关申报免税。【解析】选项B:非中国居民个人,在一个纳税年度内在中国境内居住不超过90天,其来源于中国境外的所得中,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分免税。

【答案】B